Tiffany

2017-09-20相信市场人士对于2016年TDI的表现记忆犹新,2016年10月份TDI实现了单月上涨174%的神话,创下历史之最。而2017年TDI再度扬帆起航,三季度至今累积涨幅76.2%,依旧十分亮眼。

2016年10月份TDI价格暴涨之后急速下跌,年底年初进入一个相对平稳阶段,2017年开年TDI价格在28000元/吨附近启动。一季度随着春节假期结束及需求集中回暖,在2-3月份价格出现一波小的拉涨,但由于相对价格仍然处于近几年高位,加之市场商家连续套利打压,2季度价格整体连续下探整理,不断回归低位。3季度随着国内白银等工厂停车检修,以及外围装置检修集中进行,区域性缺货事实形成,价格随即开启“复制”之路,高歌向上触及41000元/吨高点(上海货),其上涨的势头几乎与2016年时如出一辙。

行至目前TDI价格仍然在40000元/吨(上海货),下游用户消耗该价位变得十分困难,即使厂商试图上调报价,亦不能刺激下游大面积追涨,几乎可以说后续TDI继续上涨的动力已经非常弱,很难行至去年高点。然而伴随着国内TDI行业开工率不高的事实,以及贸易商和下游均无库存的现状,TDI短期内价格还没有下跌的风险,市场一时陷入两难。

10月份预计国内TDI行业开工率将有所提升,届时所有装置都将处于正常运行状态,加之目前TDI工厂库存水平已经由负转正,而销售速度却相对较慢,因此预计国庆节后TDI工厂库存压力或逐渐开始增加。受4季度需求转弱的季节性影响,以及TDI工厂库存升高的影响,价格层面上4季度或以下行为主。

2.供应面分析

截止2017年三季度,我国TDI产能仍在84万吨,较上年持平,但未来有部分新增产能,或在2018-2019年投放市场。2017年我国TDI出口虽然不及2016年,但每月仍保持8000吨均量,且前两年外围装置产能淘汰,中国TDI出口局面打开,预计未来几年出口将成为TDI工厂的常规业务。

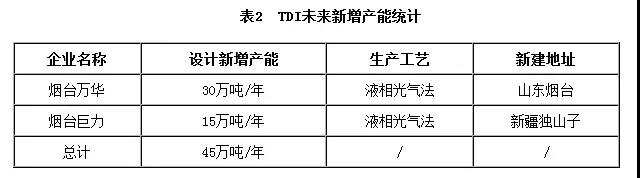

另外未来两年国内仍有多套TDI装置在建拟建,其中万华化学TDI装置或在2018年投产运行,大幅提升国内TDI供应。而烟台巨力位于新疆独山子的新TDI装置亦正在紧张施工中。除此以外未来福化工贸亦有扩产计划,可以预见的是,未来几年我国TDI供应将大幅增加。

TDI的主要下游是海绵、涂料,胶黏剂等,而在2017年几类下游表现不一。

2017年国内海绵行业受到原料TDI、MDI、聚醚集中大幅涨价带动,价格数次上涨,但日渐高企的成本仍然拖累海绵市场。在2017年尤其是二季度之后,海绵市场呈现冰火两重天的情况,对于规模以上企业来说,其订单水平有着30%-50%的增量,非常可观,海绵生意如火如荼。然而对于普遍中小型海绵厂而言,2017年生产非常艰难,由于原料节节攀高,小型海绵厂成本控制能力差的弊端日渐显露,严重影响其接单能力。另外环保安检等政策性因素,亦对其正常生产有制约影响。因此2017年小型海绵厂生产情况并不正常,其很多订单被动流向规模化海绵工厂。但整体而言海绵需求保持较好,总量有增,只是小型海绵厂在原料高价时段,生产和生存都极为艰难。

涂料行业在2017年表现亦较为火爆,防水涂料等产品受到上游原材料带动价格上行,并且终端房地产需求仍然表现良好,直接带动防水涂料增长。油漆类,其他涂料品种年内表现也相对较好,而其对于TDI需求相对平稳,并且预计未来几年仍然平稳有增。

随着TDI价格行至40000万元/吨以上高位(上海货源),市场心态开始出现分歧,下游买盘变得十分谨慎,目前按需采购是主流操作思路。而贸易商由于前期低成本货源消耗殆尽,补充新货源亦非常慎重,短期内将保证出货为主,对于价格层面坚持有限。而TDI工厂方面,近期行业开工率不高,随着十九大召开,沧化装置还有检修计划,预计后期供应水平增长有限,厂方让价意愿弱。因此短线TDI行情面难有大幅波动,或维持在高位整理。而长线行情来看,随着厂方库存不断增加累积,以及下游长期观望,四季度价格将有回落表现。